Разделы сайта

Выбор редакции:

- Целесообразность и эффективность методов, приемов и средств обучения в достижении оптимальных результатов образования

- Картофель с опятами в духовке

- Как приготовить варенье из ранеток дольками

- Рецепт тушеной капусты с индейкой Приготовить филе индейки с капустой

- Толкование карт Таро: значение Туза Жезлов

- Сонник: К чему снится танцевать во сне?

- Корабль адмирала нельсона «виктори Чертеж корабля виктория адмирала нельсона с обстановкой

- К чему снится индия, индия во сне Что значит если во сне приснился индус

- Петиция за отставку Медведева, или к чему приводят необдуманные слова (видео)

- Особенности государственных органов управления, органов местного самоуправления

Реклама

| Как получить налоговый вычет по ИИС: пошаговая инструкция. Как получить налоговый вычет, открыв индивидуальный инвестиционный счет |

|

Объемы средств индивидуальных инвестсчетов (ИИС) в России выросли почти в 2,5 раза. В России по данным на середину декабря 2016 года открыто более 177 тысяч ИИС. Если сумма активов на счетах ИИС на конец 2015 составляла чуть более 5 миллиардов рублей, то на конец текущего года этот объем может превысить уже 12 миллиардов. Усиление притока денег на ИИС происходит за счет годовых премий, бонусов и 13-х зарплат. А в чем выгода от открытия такого счета в плане налогов?Владелец ИИС получает налоговый вычет от государства. Вам предоставляется один из двух вариантов налогового вычета, которые в разной форме могут компенсировать подоходный налог в 13% (НДФЛ). То есть за три года при инвестировании каждый год максимальной суммы 400 тысяч рублей можно получить 156 тысяч рублей — и это только за счет налоговых льгот, без учета результата от самих инвестиций.Другой вариант — когда инвестор не пользуется льготой на взнос, но весь доход, полученный по операциям на ИИС, освобождается от уплаты НДФЛ по истечении трех лет действия счета. Под занавес 2016 года наблюдается усиление притока средств на ИИС — в частности, это те премии, бонусы и 13-е зарплаты, которые в прошлые годы люди без лишних колебаний переводили в депозиты. Стоит учитывать и желание инвесторов получить более солидную сумму налогового вычета в будущем году, ведь для этого необходимо успеть приобрести активы до истечения текущего года. Как лучше распорядится средствами индивидуального инвестиционного счета?Владельцы ИИС выбирают для себя стратегии в зависимости от своего уровня опыта и знаний. Тем, кто только знакомится с финансовым рынком, обычно рекомендуется использовать консервативные решения. К примеру, облигации надежных компаний. Часть новых клиентов покупает доллары и евро по выгодному биржевому курсу. Часть выбирает более рискованные стратегии. Те, кто уже имеет успешный опыт инвестирования на рынке, в большинстве своем выбирают агрессивные стратегии, активно торгуют акциями и на срочном рынке.Можно ли вернуть НДФЛ без лишних хлопот и хождений по налоговым?Формальных препятствий на пути к открытию ИИС все меньше. Есть сервисы, в том числе и у инвестиционных компаний, позволяющие владельцу счета без хлопот получить заполненную форму 3 НДФЛ для подачи в налоговый орган.ИИС постепенно становится одним из драйверов развития отечественного фондового рынка. Нововведение повышает интерес людей к инвестициям, потому что благодаря налоговым стимулам есть возможность попробовать свои силы на фондовом рынке. Поддержка со стороны государства уже говорит о том, что этот рынок — важная часть экономики и личного финансового планирования. Росту популярности ИИС сопутствуют такие факторы как снижение ставок по банковским вкладам и увеличение финансовой грамотности населения. А если пошагово? Какова инструкция по открытию инвестиционного счета и возврату НДФЛ?

А можно подробно описать варианты возврата НДФЛ в случае открытия индивидуального инвестиционного счета?1 вариант — ежегодная 13% льгота на взнос. Открываете ИИС и вносите на него до 400 000 рублей. Этот взнос уменьшает налогооблагаемую базу: инвестор может рассчитывать на возврат НДФЛ из бюджета в размере до 13% от внесенной на ИИС суммы. То есть, открыв счет на максимальные 400 000 рублей, вы можете рассчитывать на возврат НДФЛ в размере до 52 000 рублей. Для этого необходимо обратиться в налоговую службу со справкой от брокера, в которой указана сумма внесенных на ИИС средств.По окончании налогового периода причитающиеся к возврату средства будут перечислены на ваш банковский счет. Если инвестор каждый год будет довносить средства, то операцию можно повторять ежегодно — вносить средства на ИИС и уменьшать налогооблагаемую базу на 13%. Важный момент: такой налоговый возврат может получить только тот инвестор, который уже платил НДФЛ (например, с зарплаты) в течение года, когда был сделан взнос. Поэтому инвестор может рассчитывать на возврат не более суммы налога, уже уплаченного в казну. При закрытии инвестиционного счета придется заплатить 13%-ый налог на доход, полученный по операциям на счете. Этот вариант может подойти консервативным инвесторам: 52 тысячи при взносе 400 тысяч в год практически «в кармане», а увеличивать эту доходность можно с помощью консервативных инвестиций. 2 вариант — Доход без налога. Этот тип индивидуальных инвестиционных счетов предполагает, что инвестор не получает льготу на взнос, но весь доход, полученный по операциям на ИИС, освобождается от уплаты НДФЛ по истечении трех лет при закрытии ИИС. Этот вариант может быть интересен активным трейдерам, которые готовы принять более высокие риски в расчете на потенциально более высокую доходность.

При выборе типа индивидуального инвестиционного счета стоит помнить, что хотя изменить тип ИИС нельзя, выбор вы делаете не на всю жизнь. По прошествии трех лет вы можете закрыть счет и открыть новый — уже с другим типом налогообложения. Эта статья будет интересна тем, кто интересуется инвестициями своих денежных средств, а также тем, как получить деньги от государства. Конечно же, мы не забыли про работников бухгалтерии банков, брокерских компаний и других финансовых организаций, которые являются налоговыми агентами при расчете НДФЛ и вычетов по операциям, подлежащим учету на ИИС. Что такое индивидуальный инвестиционный счетВо-первых, уточним, что индивидуальный инвестиционный счет (ИИС) - это счет, предназначенный для обособленного учета денежных средств, ценных бумаг клиента - физического лица. Такой счет открывается и ведется в соответствии со ст. 10.2.-1 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг».По договору на ведение ИИС допускается передача клиентом только денежных средств, за исключением случаев, когда средства на ИИС передаются с другого ИИС. При этом совокупная сумма денежных средств, которые могут быть переданы в течение календарного года по такому договору, не может превышать 1 000 000 рублей. Физическое лицо вправе иметь только один договор на ведение ИИС. По операциям, отражаемым на ИИС, есть некоторые ограничения. Например, не допускается приобретение на ИИС облигаций федерального займа, предназначенных для населения, - ОФЗ-н (53001RMFS). Также не допускаются операции, осуществляемые в рамках деятельности форекс-дилера. Инвестиционные вычетыНК РФ предусматривает три вида инвестиционных вычетов. По операциям на ИИС предоставляются два из них (по выбору):На сумму денежных средств, внесенных на ИИС, но не более 400 000 руб. (ограничение вычета в сумме 400 000 руб. сохранилось, не смотря на увеличение размера допустимого вклада на ИИС до 1 млн. руб.); На сумму положительного финансового результата, полученного по операциям, учитываемым на ИИС. 1. Вычет на сумму денежных средств, внесенных на ИИС В этом случае сумма НДФЛ к возврату за год может составить 52 000 руб., если на ИИС внесено не менее 400 000 руб. и если годовой доход налогоплательщика, облагаемый по ставке 13%, составил не менее 400 000 руб. Если договор на ведение ИИС действовал менее трех лет, то физическому лицу необходимо восстановить не уплаченную в связи с применением вычета сумму НДФЛ за прошлые годы и уплатить ее в бюджет вместе с пенями. Вычет можно заявлять ежегодно в течение срока действия договора на ведение ИИС при условии пополнения средств на ИИС. Доходность от операций по счету ИИС не имеет значения. Получение вычета возможно по итогам календарного года в налоговом органе, предоставив:

Для получения инвестиционных вычетов срок действия ИИС должен быть не менее 3 лет.2. Вычет на сумму положительного финансового результата, полученного по операциям, учитываемым на ИИС Предельный размер вычета не ограничен. Вычетом можно воспользоваться по окончании срока действия договора на ведение ИИС (не менее трех лет!). По выбору получить вычет можно одним из следующих способов:

Обратите внимание на такую особенность в части доходов в виде купона по облигациям. Если купон включен в цену реализации (выручку), то такой доход учитывается при расчете инвестиционного вычета. Если же купон получен от эмитента в период владения облигацией, то такой доход не является доходом от реализации и не включается в расчет инвестиционного вычета (Письмо Минфина от 29.08.2017 N 03-04-06/55349). Расчет налоговой базыПорядок расчета налоговой базы по операциям, учитываемым на ИИС, аналогичен порядку расчета налоговой базы по операциям, учитываемым на обычных брокерских счетах. Основная особенность в том, что расчет налоговой базы осуществляется обособленно от других брокерских счетов.Напомним, что налоговая база по операциям с ценными бумагами и по операциям с ПФИ определяется в соответствии со статьей 214.1 НК РФ. Особенности определения налоговой базы по операциям, отражаемым на ИИС, установлены в ст. 214.9 НК РФ. Финансовый результат (налоговая база) определяется как сумма финансовых результатов по совокупностям операций. НК РФ выделяет, в частности, такие совокупности операций: 1) с ценными бумагами, обращающимися на ОРЦБ; 2) с ценными бумагами, не обращающимися на ОРЦБ; 3) с ПФИ, обращающимися на организованном рынке; 4) с ПФИ, не обращающимися на организованном рынке. Финансовый результат по операциям, учитываемым на ИИС, определяется путем суммирования: Финансовых результатов, определенных по соответствующим операциям по окончании каждого налогового периода действия договора на ведение ИИС, Финансового результата, определенного на дату прекращения действия указанного договора. Порядок зачета убытков между совокупностями операций:

Суммы убытков, полученных физическим лицом по операциям с не обращающимися на ОРЦБ инструментами, не уменьшают налоговую базу текущего налогового периода. Суммы убытка, которые на дату окончания срока действия договора на ИИС остались не учтенными, при определении налоговой базы не учитываются, т.е. такие убытки нельзя зачесть никогда. Исчисление, удержание и уплата в бюджет суммы налога в отношении доходов по операциям, учитываемым на ИИС, осуществляются налоговым агентом в следующих случаях: 1) на дату выплаты налогоплательщику дохода (в том числе в натуральной форме) не на ИИС налогоплательщика - исходя из суммы произведенной выплаты (например, при зачислении на брокерский счет купона, частичного погашения или дивидендов по бумагам, учитываемым на ИИС); 2) на дату прекращения договора на ведение ИИС, за исключением случая перевода всех активов, учитываемых на ИИС, на другой ИИС, открытый тому же физическому лицу. Налоговый агент обязан уплатить в бюджет исчисленную сумму налога в срок не позднее одного месяца с даты выплаты дохода или даты прекращения договора. При прекращении договора на ведение ИИС налоговый агент определяет налоговую базу отдельно за каждый налоговый период, в котором действовал договор на открытие и ведение ИИС.

Если нет рублей на ИИСНалоговый агент обязан удерживать исчисленную сумму налога из рублевых денежных средств налогоплательщика, находящихся в распоряжении налогового агента, исходя из остатка рублевых денежных средств клиента на соответствующих счетах, сформировавшегося на дату удержания налога.Удержание суммы налога в отношении налоговой базы, определяемой налоговым агентом по операциям, не учитываемым на ИИС, из денежных средств налогоплательщика, размещенных на ИИС, не допускается. Удержание сумм налога из денежных средств налогоплательщика в иностранной валюте, равно как и принудительная конвертация денежных средств в иностранной валюте в рубли, статьей 226.1 НК РФ не предусмотрены. В то же время налогоплательщик может дать поручение на конвертацию средств в иностранной валюте в рубли с зачислением на соответствующие счета, открытые в Банке. Если же рублей на счете нет или их недостаточно для удержания налога, то налоговый агент направляет сообщение о невозможности удержания суммы налога в налоговые органы в срок до 1 марта года, следующего за истекшим налоговым периодом. Уплата налога в этом случае производится налогоплательщиком в соответствии со статьей 228 НК РФ, а именно:

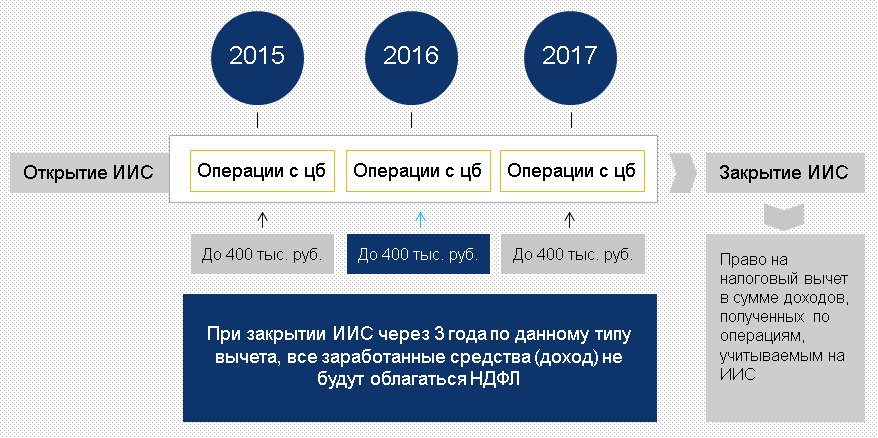

Первая волна получения инвестиционного налогового вычета на взносы прошла успешно. И граждане, открывшие индивидуальный инвестиционный счет, смогли вернуть из бюджета вычет до 52 000 рублей. О том, как это сделать, читайте в статье. С 1 января 2015 года физлица вправе открыть индивидуальный инвестиционный счет (ИИС), на которые буду распространяться налоговые льготы. ИИС - брокерский счет (счет внутреннего учета денежных средств и ценных бумаг клиента) особого вида. Открыть ИИС можно у брокера или управляющей компании. Открыть счет (лишь один) может только физлицо - налоговый резидент РФ. Законодательством предусмотрено наличие двух счетов одновременно, но только в течение месяца - в случае перехода от одного профучастника к другому, без потери права на вычет (). Брокер сообщает в налоговую инспекцию об открытых ИИС в течение трех дней, то есть инспекторы будут знать, сколько счетов имеет гражданин. Если их два, то в вычете будет отказано, даже если второй ИИС не пополнялся и по нему не проводились операции. Договор на ведение ИИС заключают минимум на три года, а вносить на данный счет можно не более 400 000 рублей в течение налогового периода. Вносить деньги можно только в рублях, и сделать это может только сам владелец ИИС. Если поступившая сумма приводит к превышению указанного лимита, ее возвращают клиенту. Вложенные деньги и прибыль можно будет вывести с ИИС по истечении трех лет либо при досрочном закрытии счета. Однако в последнем случае право на вычет будет потеряно. Частичный или полный вывод денежных средств с ИИС приводит к его закрытию. Срок в три года начинает исчисляться с момента подписания договора об открытии счета. Учет всех операций по этому счету профучастник должен вести обособленно от других счетов, в том числе для целей определения налоговой базы по НДФЛ ( , ). На протяжении всего срока действия договора налоговый агент - брокер не удерживает НДФЛ с операций, проводимых на ИИС. То есть если договор о ведении индивидуального инвестиционного счета не прекращен, налоговый агент по итогам налогового периода по операциям на ИИС удерживать НДФЛ не должен вне зависимости от выбранного вида вычета (письмо Минфина России от 07.12.2015 № 03-04-07/71362). По индивидуальному инвестиционному счету предусмотрено два типа налоговых вычета ():

Можно выбрать только один вид вычета, который будет на протяжении всего срока действия договора ИИС. Совмещать вычеты нельзя. Как получить вычет на взносыТакой вычет предоставляется за налоговый период в сумме не более 52 000 рублей. Для его получения необходимо наличие дохода, облагаемого по ставке 13 процентов, в том году, за который планируется получение вычета. Получать вычет можно ежегодно в сумме денежных средств, внесенных в налоговом периоде на ИИС, но при этом не более суммы налога, уплаченной с дохода за указанный налоговый период ( , ). ПРИМЕР Иванов открыл ИИС в ноябре 2016 г. В декабре 2016 г. он положил на счет 400 000 руб., в 2017 г. - 200 000 руб., в 2018 г. - 300 000 руб., в октябре 2019 г. - 20 000 руб. Согласно 2-НДФЛ он получил облагаемый НДФЛ доход: в 2016 г. - 300 000 руб., в 2017 г. - 300 000 руб., в 2018 г. - 400 000 руб., в 2019 г. - 400 000 руб. Сумма вычета предоставляется в размере 13% от суммы взноса на ИИС, но за налоговый период (год) не может превышать 52 000 руб. (400 000 руб. х 13%). В связи с этим Иванов может получить вычет:

Всего за три года действия договора ИИС (исходя из данных нашего примера) Иванов может получить вычет в размере 106 600 руб. (39 000 + 26 000 + 39 000 + 2600). При расторжении договора на ведение ИИС ранее чем через три года с даты его заключения все ранее полученные суммы вычетов подлежат возврату в бюджет с уплатой пеней. Каких-либо ограничений, связанных с видом доходов, за счет которых получены денежные средства, зачисляемые на индивидуальный инвестиционный счет, а также с видом счетов, с которых указанные денежные средства перечисляются на ИИС, не содержит. Также в законодательстве не содержится обязательных для целей получения инвестиционного налогового вычета условий в виде минимальных сроков нахождения денежных средств на ИИС без прекращения договора на его ведение (). Для получения вычета на взносы необходимо подать декларацию по форме 3-НДФЛ в налоговую инспекцию по месту регистрации. Напомним, что за 2016 год декларацию следует представлять по обновленной форме (). Декларацию можно подать:

К декларации обязательно следует приложить:

Проверка налоговой декларации и прилагаемых к ней документов, подтверждающих правильность расчетов и обоснованность запрашиваемого вычета, проводится в течение трех месяцев с даты их подачи в инспекцию. Сумма излишне уплаченного налога подлежит возврату по заявлению в течение одного месяца со дня его получения, но не ранее окончания камеральной налоговой проверки. На граждан, представляющих налоговую декларацию исключительно с целью получения вычетов, установленный срок подачи декларации - не позднее 30 апреля следующего за отчетным годом - не распространяется. Такие декларации можно направить в любое время в течение всего следующего за отчетным года, без каких-либо налоговых санкций. Подать декларацию на возврат НДФЛ можно в течение трех лет со дня его уплаты (). Вычет на доходы по ИИСДанный вид вычета будет интересен инвесторам, которые получают доход от инвестиционных операций. Получить налоговый вычет на доход ( , ) можно только по окончанию договора на ведение ИИС, но не раньше чем через три года с момента заключения договора. Если расторгнуть договор ранее, то вся полученная прибыль от операций, проводимых на ИИС, подлежит обложению НДФЛ как по обычному брокерскому счету. Воспользоваться вычетом на доход можно только при условии, что ни разу за весь срок действия договора налогоплательщик не воспользовался вычетом на взносы. Данный налоговый вычет можно получить двумя путями:

Для получения вычета через профучастника налогоплательщик должен представить ему справку из инспекции. В ней обязательно должна быть указана информация о том, что он не пользовался налоговыми вычетами на взносы на ИИС в течение всего срока действия договора и не имел других счетов ИИС. После закрытия ИИС при выплате средств профучастник не будет удерживать НДФЛ с доходов. То есть при открытии счета в 2016 году первый вычет по доходу можно получить у налогового агента не ранее 2019 года и у инспекции не ранее 2020 года. Важно помнить, что при заключении договора на ведение ИИС физлицо не обязано сразу выбрать вычет. Это можно сделать в любое время в течение действия договора. При этом следует помнить, что возвратить НДФЛ в случае выбора вычета на взносы можно только в течение трех лет. Татьяна Калинина, финансовый консультант Владелец индивидуального инвестиционного счёта имеет право выбрать один из двух налоговых вычетов: 1). Вычет на взносы позволяет получать ежегодно вычет с денежных средств, внесённых в налоговом периоде на ИИС, но не более 400 000 рублей. Возврат производят из налога, удержанного по ставке 13% (кроме дивидендов) за указанный налоговый период. В 2017 году за налоговый период с 400 000 руб. до 1 миллиона рублей (Федеральный закон от 18.06.2017 № 123-ФЗ). Однако размер вычета по ИИС «на взносы» не изменен. 2). Вычет на доход предполагает освобождение от уплаты НДФЛ положительного финансового результата, полученного по операциям с ценными бумагами и производными финансовыми инструментами на ИИС. Вычет предоставляется при закрытии ИИС по истечении не менее 3 лет с даты заключения договора (п. 4 ст. 219.1 НК РФ). Подробнее о вычетах и о том, как выбрать вид вычета, можете прочитать в статье « » Необходимые документы для получения вычета на взносыДля получения вычета физическому лицу необходимо подать декларацию 3-НДФЛ и к ней приложить следующие подтверждающие документы: Справку 2-НДФЛ. Следует запросить у налогового агента (работодателя, брокера), подав соответствующее заявление. Иной документ, который подтверждает уплату НДФЛ за налоговый период в бюджет (при продаже квартиры, автомобиля, гаража, валюты и т.д.); Заявление о присоединении к регламенту (договор на ведение ИИС). В «Открытие Брокер» при открытии ИИС клиенту передается экземпляр заявления о присоединении к регламенту. Данный документ подтверждает, что ИИС был открыт. Документы, подтверждающие зачисление денежных средств на ИИС: брокерский отчёт за год, который можно запросить у брокера, и платёжное поручение, которое следует запросить у банка; Заявлен ие о возврате (приложение № 8 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182@). Форма и сроки сдачи декларацииДекларацию следует представить по установленной форме. То есть за каждый год действует своя форма декларации. Например, за 2016 год декларацию 3-НДФЛ следует представлять по обновленной форме (форма утв. приказом ФНС России от 24.12.2014 № ММВ-7-11/671@, в ред. приказа ФНС России от 10.10.2016 № ММВ-7-11/552@). Если декларация будет представлена не по установленной форме для конкретного налогового периода, то в приёме декларации будет отказано. С целью получения вычета срок подачи декларации не позднее 30 апреля не распространяется. Декларацию можно представить в любое время в течение всего следующего за отчётным года, либо в течение 3-х лет. За 2016 год подать декларацию можно в 2017, 2018 и 2019 годах. Однако в случае, когда в декларации совмещены обе статьи налоговые вычеты и доходная часть), то срок сдачи устанавливается - не позднее 30 апреля. Декларация подаётся в налоговую инспекцию по месту регистрации (письмо Минфина России от 02.04.2015 № 03-04-05/18211): В электронной форме; В бумажном в арианте: лично, через представителя при наличии нотариально заверенной доверенности, по почте (п. 4 ст. 80 НК РФ). Заполнение декларации в электронном видеСамым простым и быстрым способом подачи декларации явл яется её представление через «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России. Данный сервис позволяет заполнить декларацию в режиме онлайн и подать её в электронном виде или выгрузить заполненную онлайн декларацию в файл для дальнейшей печати и представления в налоговый орган на бумажном носителе. Для начала необходимо открыть сайт ФНС России nalog.ru и войти в «Личный кабинет налогоплательщика». При входе в личный кабинет в верхнем меню следует выбрать «Налог на доходы ФЛ», далее нужно зайти в первый раздел «3-НДФЛ» и тут же кликнуть на «Заполнить/отправить декларацию онлайн». В появившемся окне нужно спуститься вниз и нажать кнопку «Заполнить новую декларацию». Чтобы приступить к заполнению новой декларации 3-НДФЛ в режиме онлайн, необходимо выбрать год, за который она будет подаваться. В примере мы будем заявлять вычет по ИИС за 2016 год. Выбираем нужный налоговый период и нажимаем «Ок». От выбора налогового периода зависит форма декларации. Программа переправит на начальную страницу по заполнению декларации. При заполнении каждого поля с правой стороны будут сплывать автоматические подсказки. Для заполнения декларации понадобятся: Паспорт Банковские реквизиты После заполнения личных данных переходим на вкладку «Доходы», нажав кнопку «Далее». В нашем случае за 2016 год налогоплательщик получал только зарплату, с которой работодатель удержал налог. Подтверждает уплату налога справка 2-НДФЛ. По умолчанию программа сразу предлагает нам указать доход, который облагается по ставке 13%. Нажимаем кнопку «Добавить доход» и в появившемся окне переносим данные из справки 2-НДФЛ. Рис. 1. Заполнение данных в разделе «Данные»

Рис. 2. Заполнение данных в разделе «Доходы» Нажимаем кнопку «Далее» и переходим в раздел «Вычеты». В нём выбираем вкладку «Ценные бумаги». Проставляем галочку в поле «Предоставить вычеты по ценным бумагам и инвестиционный вычет». В последнем поле «Сумма вычета» указываем, сумму внесенных в течение 2016 года денежных средств на ИИС. Её размер можно узнать из годового отчёта брокера.

Рис. 3. Заполнение данных в разделе «Вычеты» Во вкладке «Итоги» отражена годовая зарплата в размере 540 000 руб. Налоговая база рассчитана с учётом внесенных на ИИС денежных средств 140 000 руб. = (540 000 руб. - 400 000 руб.). Общая сумма налога, исчисленная к уплате 18 200 руб. = (140 000 руб. * 13%). Возвратить бюджет должен 52 000 руб. (70 200 руб. - 18 200 руб.).

Рис. 3. Заполнение данных в разделе «Итоги» Программа предлагает нам два варианта: либо распечатать декларацию и представить её в бумажном варианте в инспекцию, либо сформировать файл для отправки в электронном виде. Если выбираем последний вариант, то следующим действием будет прикрепление фотографий или сканов подтверждающих документов к декларации. Для направления декларации и сопровождающих документов в инспекцию на компьютере должен быть установлен либо ключ усиленной квалифицированной электронной подписи, либо любой из двух вариантов усиленной неквалифицированной электронной подписи, которую можно скачать и непосредственно из Личного кабинета, пройдя по ссылке. Сервис предоставляет возможность установить один из двух вариантов электронной подписи: Ключ электронной подписи хранится на рабочей станции; Ключ электронной подписи хранится в защищённой системе ФНС России. После подтверждения можно подписать документы усиленной неквалифицированной электронной подписью. Для этого следует ввести пароль для доступа к сертификату и нажать кнопку «Отправить». После этого декларация не подлежит редактированию. Помимо отправления 3-НДФЛ для осуществления возврата необходимо заполнить и аналогично отправить заявление, для его формирования проходимся по ссылке «Заявления на возврат».

Документы отправлены. После подтверждения со стороны инспекции о том, что декларация принята, проводится камеральная проверка. Срок проведения данной проверки не более 3 месяцев. По её итогам у инспекции будет один месяц для возврата налога. 10.01.18 258 378 15 Итак, вы заключили договор с брокером, открыли индивидуальный инвестиционный счет и положили на него деньги. Пора получить доход. Роман Кобленц частный инвестор Нам нужно будет пройти три этапа: установить контакт с налоговой, подать документы и получить решение о вычете. О чем речьРечь о налоговых вычетах и льготах, которые даются по программе индивидуальных инвестиционных счетов. Государство хочет, чтобы вы много и хорошо вкладывали, поэтому делает для вас более выгодные инвестиционные условия, чем по обычным брокерским счетам. ИИС - это вид брокерского счета, только со специальными налоговыми льготами. Налоговая дает два типа вычетов по ИИС: либо вычитает ваши инвестиции из налогооблагаемого дохода, либо не облагает налогом ваш инвестиционный доход. Первый вариант самый популярный, потому что прибавляет к вашей доходности 13%. Чтобы воспользоваться государственными бонусами, нужно учесть некоторые нюансы - об этом мы писали Прочитайте ее сначала, если вы не понимаете, о чем речь. Зарегистрироваться в личном кабинете на сайте налоговойТак как вычет налоговый, вам придется общаться с налоговой службой. Вот как это происходило у меня. Позвонил на всякий случай и спросил про логин и пароль от личного кабинета. Мне сказали, что за ними я могу прийти в любую налоговую и что с собой для этого мне нужно взять паспорт. Еще нужно знать свой ИНН. Если идти в отделение ФНС по месту жительства, то нужен только паспорт, а ИНН знать необязательно. Я поехал в местное отделение ФНС, взял там талон в электронную очередь. Мой номер высветился почти сразу. Не пугайтесь толп в ФНС: даже если людей много, они не стоят в одной очереди. Оператору в налоговой я сказал, что пришел за данными для личного кабинета, отдал свой паспорт и через три минуты получил листок с логином и временным паролем для личного кабинета на сайте налоговой. Дома я зашел в личный кабинет по логину и временному паролю. Пришлось примерно три дня ждать, пока в личном кабинете появилась вся информация: объекты налогообложения, справки 2-НДФЛ и так далее. Если у вас есть аккаунт на госуслугах и ваша учетная запись подтверждена, можно войти в личный кабинет на сайте налоговой через него. Если аккаунта на госуслугах нет, его тоже придется подтверждать лично Что можно делать через личный кабинет на сайте налоговой

Получить неквалифицированную электронную подписьНалоговая декларация - официальный документ, на котором должна стоять ваша подпись. Если вы подаете декларацию через интернет, на ней должна стоять электронная подпись. Получить сертификат электронной подписи тоже можно в личном кабинете на сайте налоговой, для этого надо зайти в свой профиль и выбрать вкладку «Получить ЭП».  Вас попросят ввести пароль для доступа к сертификату электронной подписи. Это главное, что нужно запомнить, иначе замучаетесь восстанавливать. После этого можно заполнять документы на вычет по ИИС. Эта подпись - неквалифицированнаяВажно: электронная подпись, которую можно получить на сайте налоговой, - неквалифицированная. Это самая простая электронная подпись. Ей нельзя подписывать никакие другие документы, кроме документов на сайте налоговой. Про квалифицированную электронную подпись мы напишем отдельную статью. Подготовка документовЧтобы получить вычет по ИИС, нужно подать декларацию 3-НДФЛ в налоговую вместе с пакетом документов. Вот что нужно собрать. Справку о доходах по форме 2-НДФЛ за тот год, в котором вы вносили деньги на ИИС. Она подтверждает, что вы получали доход и платили налог по ставке 13% в этом налоговом периоде. Справку можно получить в бухгалтерии по месту работы. С 01.01.2019 справка 2-НДФЛ называется «Справка о доходах и суммах налога физического лица» Скан договора об открытии брокерского счета. Это может быть договор на ведение ИИС, договор о брокерском обслуживании с использованием ИИС, заявление, уведомление или извещение о присоединении к регламенту или договору брокерского обслуживания с использованием ИИС или генеральное соглашение. У каждого брокера этот документ называется по-своему. Рассказываем не только про вычеты и инвестиции, но и про выгодные покупки, жизнь за границей и способы защититься от воров.Подпишитесь на Т-Ж ВКонтакте, чтобы не пропустить статьи Подтверждение зачисления средств на ИИС. Если деньги вносились наличными в кассу - это приходный кассовый ордер. Если деньги переводились с банковского счета - это платежное поручение. Если деньги переводились с другого брокерского счета - это поручение на перечисление денежных средств и отчет брокера. Например, Роман внес денежные средства в кассу банка, а банк по его поручению перечислил деньги брокеру для зачисления на ИИС. В кассе банка ему выдали приходный кассовый ордер и квитанцию, их он и приложил к декларации.

Заполняем декларацию 3-НДФЛЗаполнять налоговую декларацию тоже можно на сайте налоговой. Для заполнения декларации в разделе «Жизненные ситуации» выберите пункт «Подать декларацию 3-НДФЛ »:  Декларацию можно заполнить в интернете, а можно загрузить файл, созданный в программе «Декларация». Для примера мы будем заполнять в интернете. Заполнять декларацию в интернете просто и интуитивно понятно. Сначала выберите год, за который подаете декларацию. Нужно выбирать тот год, в котором вы вносили деньги на ИИС. Также на этом этапе автоматически заполняются данные о налогоплательщике. На третьем этапе нужно выбрать вычеты, которые будут заявлены в декларации. Вычет по ИИС относится к инвестиционным вычетам, их нужно отметить галочкой.  После этого на четвертом этапе заполните данные о доходах. Если ваш налоговый агент - обычно это работодатель - уже сдал годовую отчетность, данные о доходах можно загрузить из тех данных, что он передал в налоговую. Для этого надо отметить галочкой работодателя и нажать кнопку «Заполнить из справки». Если ваш работодатель еще не сдал отчетность, заполнять раздел придется вручную на основании вашей справки 2-НДФЛ .  После этого надо указать сумму инвестиционного вычета, то есть сумму денежных средств, которые вы за год внесли на ИИС. Эта сумма не может быть больше 400 тысяч рублей. Здесь же надо загрузить сканы подтверждающих документов: справки 2-НДФЛ , договора об открытии ИИС и подтверждения зачисления денег на него. На последнем шаге вам покажут сумму налога к возврату. Останется только ввести пароль от своей электронной цифровой подписи и нажать кнопку «Подтвердить и отправить». Поздравляем, декларацию вы отправили.   Отправляем заявление и ждем ответаЗаполненная декларация еще не вернет ваши деньги на счет: она только подтвердит ваше право на возврат. Надо отправить в налоговую заявление на возврат вычета. Через некоторое время после того, как вы отправите заполненную декларацию 3-НДФЛ , в разделе «Мои налоги» личного кабинета появится информация о сумме переплаты по налогам. В этой же строке будет специальная кнопка - «Распорядиться».  Если у вас нет долгов по налогам, вы можете получить сумму возврата на свой банковский счет, реквизиты которого указываются в этом же разделе.   Ждать денег приходится в среднем четыре месяца. Три месяца - это официальный срок рассмотрения декларации со дня ее представления. Сам возврат должен быть осуществлен в течение одного месяца со дня подачи заявления на возврат, но не ранее завершения рассмотрения декларации.   ИтогиПолучать вычет через сайт налоговой намного проще и понятнее, чем может показаться. А мой единственный поход в ФНС был очень полезным, потому что доступ в личный кабинет пригодится еще много раз. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Читайте: |

|---|

Популярное:

Литературно-исторические заметки юного техника

|

Новое

- Картофель с опятами в духовке

- Как приготовить варенье из ранеток дольками

- Рецепт тушеной капусты с индейкой Приготовить филе индейки с капустой

- Толкование карт Таро: значение Туза Жезлов

- Сонник: К чему снится танцевать во сне?

- Корабль адмирала нельсона «виктори Чертеж корабля виктория адмирала нельсона с обстановкой

- К чему снится индия, индия во сне Что значит если во сне приснился индус

- Петиция за отставку Медведева, или к чему приводят необдуманные слова (видео)

- Особенности государственных органов управления, органов местного самоуправления

- Алфавитный список химических элементов